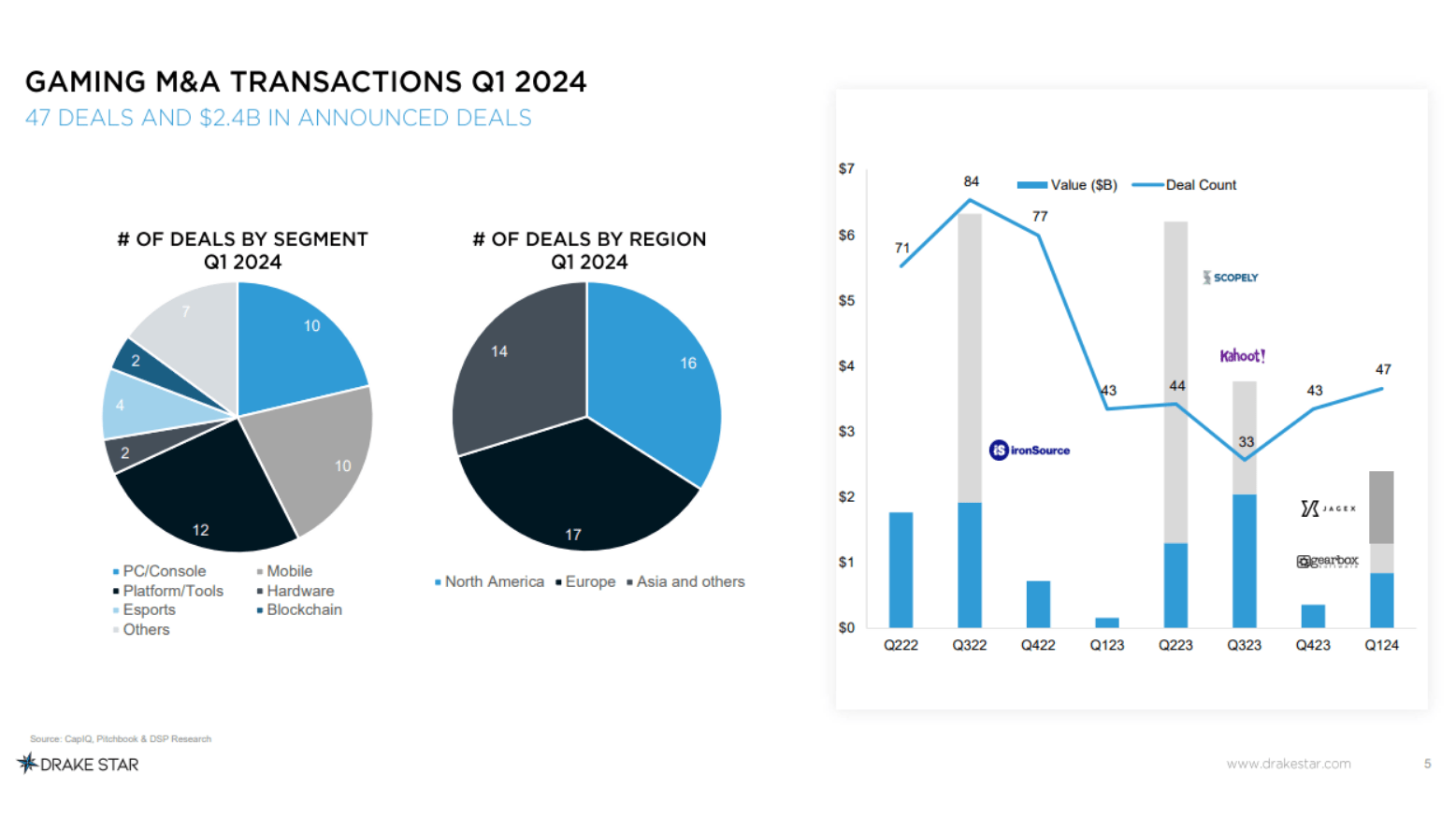

Cả giao dịch mua bán và sáp nhập (M&A) cũng như phát hành riêng lẻ đều đạt mức tăng dù không cao trong quý 1 năm 2024. Sau một thời gian dài sụt giảm với hơn 80 giao dịch trong quý 3 năm 2022, có vẻ như hoạt động M&A tăng trưởng nhẹ lên 47 giao dịch. Michael Metzger, Quản lý truyền thông và công nghệ tại Drake Star Partners cho biết mức tăng dù khiêm tốn nhưng ít nhất mang đến tín hiệu tích cực về hoạt động đầu tư.

Biểu đồ hoạt động đầu tư game quý 1/2024. Ảnh: Drake Star.

M&A ngành game trong quý 1 năm 2024 theo báo cáo mới nhất đã có 47 giao dịch M&A với tổng trị giá 2,4 tỷ USD. Lượng giao dịch thấp hơn mức cao nhất của năm 2022, nhưng tăng 15% so với số giao dịch trung bình được thực hiện mỗi quý vào năm 2023. Rất nhiều công ty thuộc lĩnh vực M&A đã tập trung vào nội bộ trong năm qua với việc tái cơ cấu bộ máy hoạt động. Metzger cho biế việc mua lại các công ty khác cùng lúc không phải là điều dễ dàng.

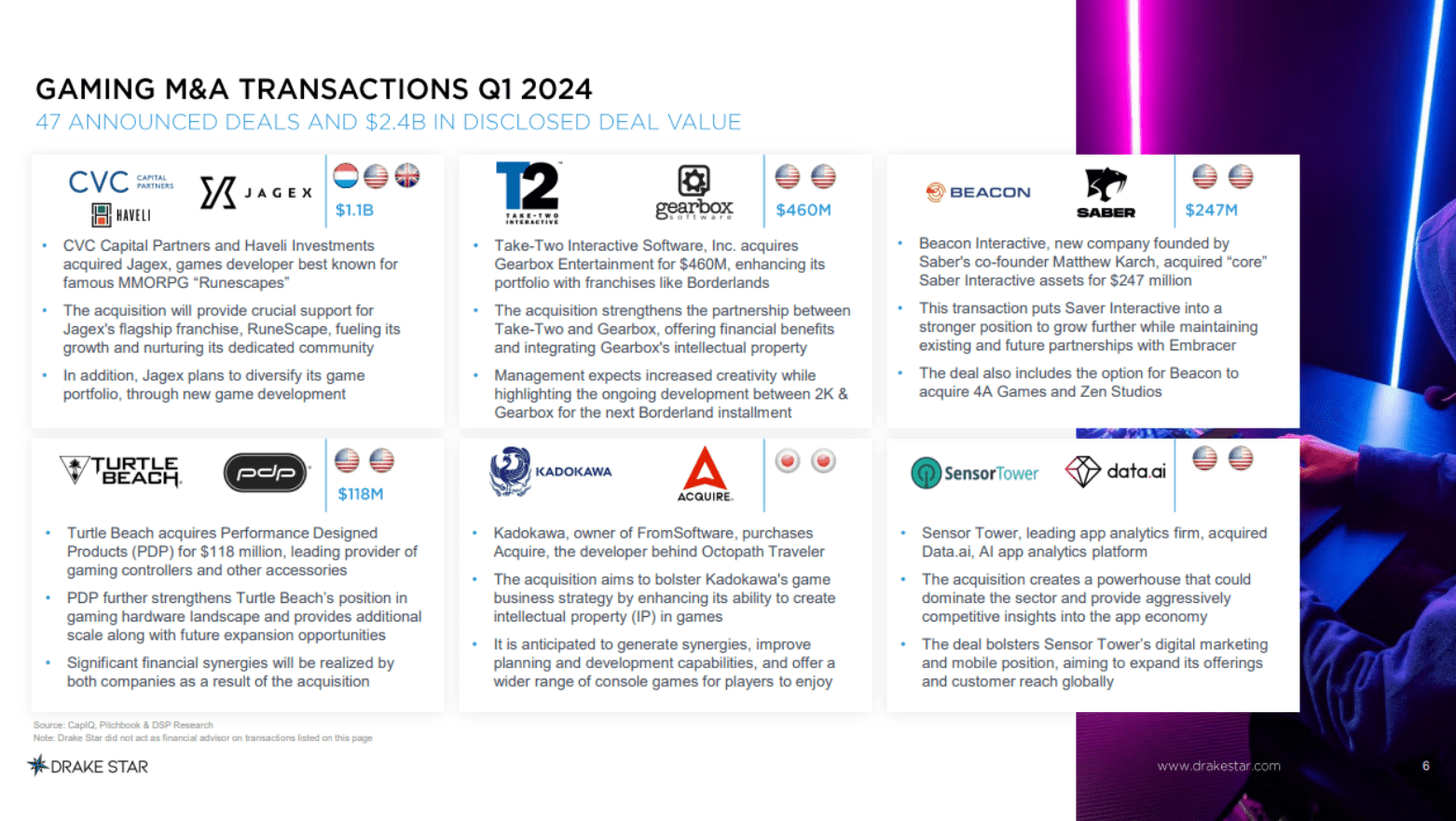

Các giao dịch M&A trò chơi hàng đầu theo giá trị giao dịch trong quý 1 năm 2024 được đề cập trong đó có thương vụ mua lại Jagex trị giá 1,1 tỷ USD chiếm gần một nửa tổng giá trị M&A trong quý 1 vừa qua. Giá trị thương vụ được tiết lộ vẫn ổn định đối với các giao dịch M&A với 3 thương vụ chiếm 75% tổng giá trị của quý. Việc mua lại Jagex trị giá 1,1 tỷ USD từ Tập đoàn Carlyle đã đóng góp 46% tổng giá trị. Metzger kỳ vọng các công ty cổ phần tư nhân như CVC và Haveli sẽ tăng cường hoạt động trong năm 2024.

Trong khi đó, thương vụ mua lại Gearbox Entertainment trị giá 460 triệu USD từ Embracer Group đã đóng góp thêm 19% giá trị thương vụ M&A. Tương tự như vậy, Beacon Interactive đã mua lại studio cũ của Embracer Group Sabre Interactive trong một hợp đồng trị giá 247 triệu đô la, góp 10% tổng số tiền của quý. Việc thoái vốn khỏi Tập đoàn Embracer và chia thành ba công ty là hoạt động tái cơ cấu nội bộ nổi bật nhất trong ngành trò chơi.

Tương tự, Drake Star báo cáo sự gia tăng đáng kể về giá trị các khoản đầu tư tư nhân được thực hiện trong quý 1 năm 2024. Tuy nhiên, khoản đầu tư 1,5 tỷ USD của Disney vào Epic Games là một ngoại lệ lớn trong số 188 giao dịch. Chỉ riêng thương vụ này đã chiếm 63% giá trị của tất cả các đợt phát hành riêng lẻ được thực hiện trong quý. Khoản đầu tư 1,5 tỷ USD của Disney vào Epic Games đã nâng cao giá trị của các đợt phát hành riêng lẻ trong quý 1 năm 2024.

Một số thương vụ tiêu biểu. Ảnh: Drake Star.

Giống như các báo cáo khác, Drake Star cũng ghi nhận phần lớn các đợt phát hành riêng lẻ đều thuộc về các công ty khởi nghiệp ở giai đoạn đầu. Bảy trong số 8 vị trí riêng lẻ (88%) trong quý 1 năm 2024 thuộc về các công ty đang ở giai đoạn đầu. “Giai đoạn sau khó khăn hơn vì định giá giảm. Các công ty đang cố gắng tránh việc cấp vốn ở giai đoạn sau trừ khi họ thực sự phải làm vậy. Metzger cho hay trừ khi thể hiện thực sự tốt, nếu không thì đó có thể là giai đoạn sa sút. Đáng chú ý, các công ty trò chơi blockchain chiếm 40% số vị trí riêng tư trong quý, một tỷ lệ quá lớn so với năm 2023. Trong suốt năm ngoái, các công ty blockchain chiếm 21%. Drake Star tin rằng xu hướng đi lên này phản ánh sự phục hồi gần đây của thị trường tiền điện tử.

CÙNG CHUYÊN MỤC