Mặc dù đây không phải là mức tăng trưởng quá tốt nhưng đối với ngành công nghiệp game gặp nhiều thách thức thì rõ ràng đây là một tín hiệu tích cực. Konvoy chỉ ra rằng đây chỉ là một tín hiệu đi lên, là tin tức tốt nhất trong ngành công nghiệp game trong một thời gian dài.

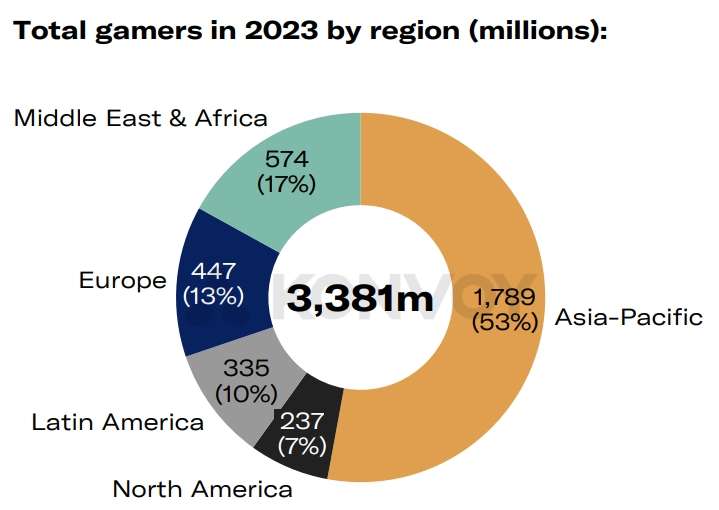

Biểu đồ lượng game thủ theo khu vực. Ảnh: Konvoy.

Lượng đầu tư vào ngành game trong quý 4 năm 2023 giảm 83% so với cùng kỳ năm 2022. Mức đầu tư và tài chính trong quý đầu tiên năm nay giảm 28% so với cùng kỳ 2022 song vẫn là chỉ số cải thiện đáng kể so với quý 4 năm ngoái. Báo cáo cho thấy số lượng người chơi game toàn cầu vào năm 2023 là 3,381 tỷ, với hơn một nửa (53%) phân bổ ở thị trường châu Á – Thái Bình Dương, tiếp theo là MENA (Trung Đông và châu Phi), châu Âu, châu Mỹ Latinh và Bắc Mỹ.

Hiệu suất của thị trường trò chơi tư nhân tăng mạnh mẽ trong quý đầu tiên, chủ yếu được thúc đẩy bởi khoản đầu tư 1,5 tỷ USD của Disney vào Epic Games, mục đích chủ yếu là tạo ra vũ trụ trò chơi Disney kết nối với Fortnite. Sau khi chạm đáy vào quý cuối cùng của năm 2023, thị trường đầu tư trò chơi hiện đã phục hồi trở lại mức một năm trước và số lượng giao dịch đã đạt đến mức của quý 4 năm 2020.

Trong quý đầu tiên, lượng vốn đầu tư vào ngành công nghiệp trò chơi đạt 594 triệu USD, chủ yếu được thúc đẩy bởi một số giao dịch lớn, chẳng hạn như Build A Rocket Boy (110 triệu USD) và Second Dinner (100 triệu USD). Trong quý 1, số công ty huy động vốn lên tới 124, tăng 28% so với quý trước. Khoảng 23% giao dịch chiếm 80% tổng số tiền tài trợ được công bố, điều đó có nghĩa là môi trường đầu tư được phân bổ hiệu quả.

Về lượng giao dịch, quý 1 năm 2024 đã đảo ngược xu hướng giảm về khối lượng giao dịch kể từ quý 3 năm 2022. Quý này có sự thay đổi đáng kể về vốn giao dịch đối với các công ty tập trung vào R&D nội dung. Mười giao dịch nội dung được công bố hàng đầu có tổng trị giá 333 triệu USD, gấp hơn ba lần số tiền tài trợ cho thỏa thuận được công bố của 10 công ty công nghệ và nền tảng hàng đầu. 10 công ty nền tảng và công nghệ trò chơi hàng đầu đã huy động được 90 triệu USD trong quý đầu tiên (giảm 13% so với quý trước).

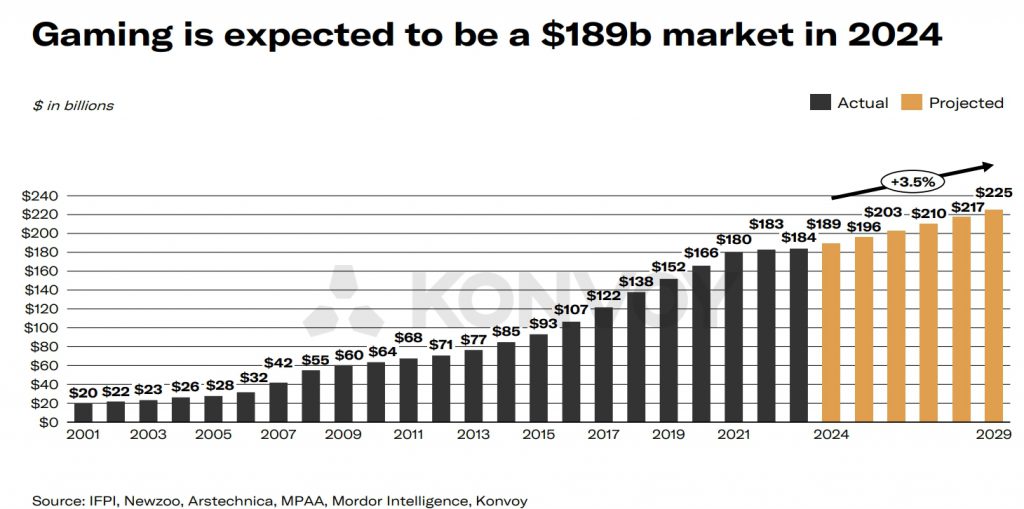

Biểu đồ thị trường game 2024. Ảnh: Konvoy.

Josh Chapman, đối tác quản lý tại Konvoy, cho biết: “Môi trường đầu tư trò chơi hiện đã chuyển sang một trạng thái khác. Chúng tôi tin rằng điều tồi tệ nhất của chu kỳ điều chỉnh này đã qua đi và năm 2024 và 2025 sẽ có ít rủi ro hơn. Hoạt động M&A, đợt IPO hấp dẫn vào năm tới và tiếp tục tăng trưởng dài hạn trong ngành công nghiệp game”.

Nhìn chung, các báo cáo công khai từ Newzoo và các công ty bên thứ ba khác dự đoán rằng thị trường trò chơi sẽ tăng trưởng 2,9% lên 189,3 tỷ USD vào năm 2024, dựa trên 184 tỷ USD của năm trước. Các quỹ giao dịch điện tử chơi game trên thị trường công cộng (ETF) tăng từ 4% đến 12%, so với 10,7% của S&P 500. Konvoy và các báo cáo công khai khác dự đoán rằng ngành công nghiệp trò chơi sẽ tăng trưởng với tốc độ hàng năm là 3,5% để đạt 225 tỷ USD vào năm 2029, một mức khiêm tốn so với mức tăng trưởng mà chúng ta thấy trước đây.

CÙNG CHUYÊN MỤC