Theo thống kê của Newzoo, sự tăng trưởng của Sony trong nửa đầu năm 2023 phần lớn dựa vào các trò chơi trả phí của bên thứ ba, chẳng hạn như Hogwarts Legacy, Star Wars: Jedi Survivor, Street Fighter 6 và Diablo. Khi nói đến Microsoft, các nhà phân tích cho biết Game Pass là một trong những nhân tố thúc đẩy tăng trưởng doanh thu của công ty trong nửa đầu năm. Microsoft có mức tăng trưởng lớn nhất trong số 10 công ty hàng đầu, phần lớn là do tăng trưởng doanh thu hàng năm từ các IP game nổi tiếng. Trong nửa đầu năm, công ty cũng đã phát hành Diablo 4, thu về doanh thu 666 triệu USD trong vòng 5 ngày và tiếp tục trở thành trò chơi có doanh thu cao nhất ở Mỹ và Vương quốc Anh trong tháng phát hành.

Biểu đồ lượng người chơi năm 2023. Ảnh: Newzoo.

Cần lưu ý rằng Activision Blizzard vẫn chưa được Microsoft mua lại trước cuối nửa đầu năm 2023. Nếu doanh thu của hai công ty cộng lại, Microsoft sẽ trở thành công ty game lớn thứ hai thế giới, vượt qua Apple và Sony. EA đã có mức tăng trưởng doanh thu ổn định nhờ các trò chơi thể thao (FIFA) và trò chơi trực tuyến (Apex Legends), cũng như ra mắt trò chơi mới thành công.

Số lượng người chơi toàn cầu tăng 6,3% so với cùng kỳ năm ngoái lên 3,38 tỷ vào năm 2023, với phần lớn người chơi (2,85 tỷ) trên nền tảng chơi game di động, tiếp theo là nền tảng PC (892 triệu) và console (629 triệu). Newzoo tin rằng ngành công nghiệp game tiếp tục ổn định sau những biến động do ảnh hưởng của dịch bệnh. Các nhà phân tích dự đoán ngành công nghiệp game toàn cầu sẽ đạt 205,7 tỷ USD vào năm 2027 và số lượng người chơi sẽ đạt 3,79 tỷ.

Trong một blog gần đây, Newzoo đã nêu ra 10 nhà phát hành trò chơi hàng đầu tính theo doanh thu đã đạt được doanh thu 54,4 tỷ USD trong nửa đầu năm 2023, nghĩa là 29,5% tổng doanh thu của toàn bộ thị trường trò chơi toàn cầu.

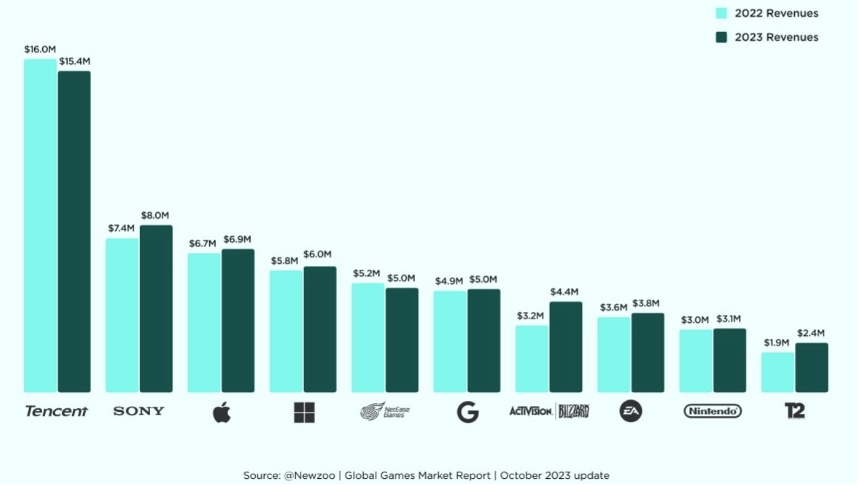

Nhóm công ty game hàng đầu được công bố. Ảnh: Newzoo.

Mười hãng có doanh thu hàng đầu trong nửa đầu năm 2023 là: Tencent (15,4 tỷ USD), Sony (8 tỷ USD), Apple (6,9 tỷ USD), Microsoft (6 tỷ USD), NetEase (5 tỷ USD), Google (5 tỷ USD), Activision Blizzard (4,4 tỷ USD), EA (3,8 tỷ USD), Nintendo (3,1 tỷ USD) và Take-Two (2,4 tỷ USD).

Về phân chia thị trường, châu Á – Thái Bình Dương dự kiến chiếm 46% thị phần ngành game toàn cầu, đạt 84,1 tỷ USD, tiếp theo là Bắc Mỹ (27%), châu Âu (18%), châu Mỹ Latinh (5%) và MENA (4%). Tuy nhiên, điều thú vị là khu vực châu Á – Thái Bình Dương là thị trường duy nhất giảm 0,8%, phần lớn là do thị trường Trung Quốc tăng trưởng chậm hơn bình thường.

CÙNG CHUYÊN MỤC