Từ tháng 1 đến tháng 9 năm 2023, tổng lượng giao dịch đầu tư vào các công ty trò chơi đạt 2,3 tỷ USD, thấp hơn hai lần so với cùng kỳ năm 2020 và trung bình thấp hơn 4 lần so với cùng kỳ năm 2021 và 2022. Sự sụt giảm về khối lượng chủ yếu là do giảm các vòng ở giai đoạn cuối. Trong thực tế hiện nay, các nhà đầu tư ngày càng nghi ngờ liệu họ có thể kiếm tiền khi đầu tư nhiều hay không.

Biểu đồ đầu tư vào các công ty game (tháng 1 năm 2020 – tháng 9 năm 2023). Ảnh: InvestGame.

Số lượng giao dịch giảm ít hơn, 23%. Nếu trong ba tháng đầu năm 2022, có 430 khoản đầu tư tư nhân được thực hiện, thì vào tháng 1 đến tháng 9 năm nay là 325. Như các nhà phân tích lưu ý, các vòng đầu ít bị ảnh hưởng bởi các yếu tố kinh tế vĩ mô. Tuy nhiên, nhìn chung, các nhà đầu tư đã trở nên kén chọn hơn rất nhiều trong việc lựa chọn công ty để rót vốn.

Các nhà phân tích đã tính toán khoản đầu tư vào các công ty trò chơi trực tiếp tham gia phát triển trò chơi. Trong ba quý năm 2023, tổng lượng giao dịch trong studio lên tới 0,7 tỷ USD. Để so sánh, một năm trước đó trong cùng kỳ, 3,6 tỷ USD đã được đầu tư. Đồng thời, số lượng giao dịch cũng tăng lên, từ 114 năm ngoái lên 135 năm nay.

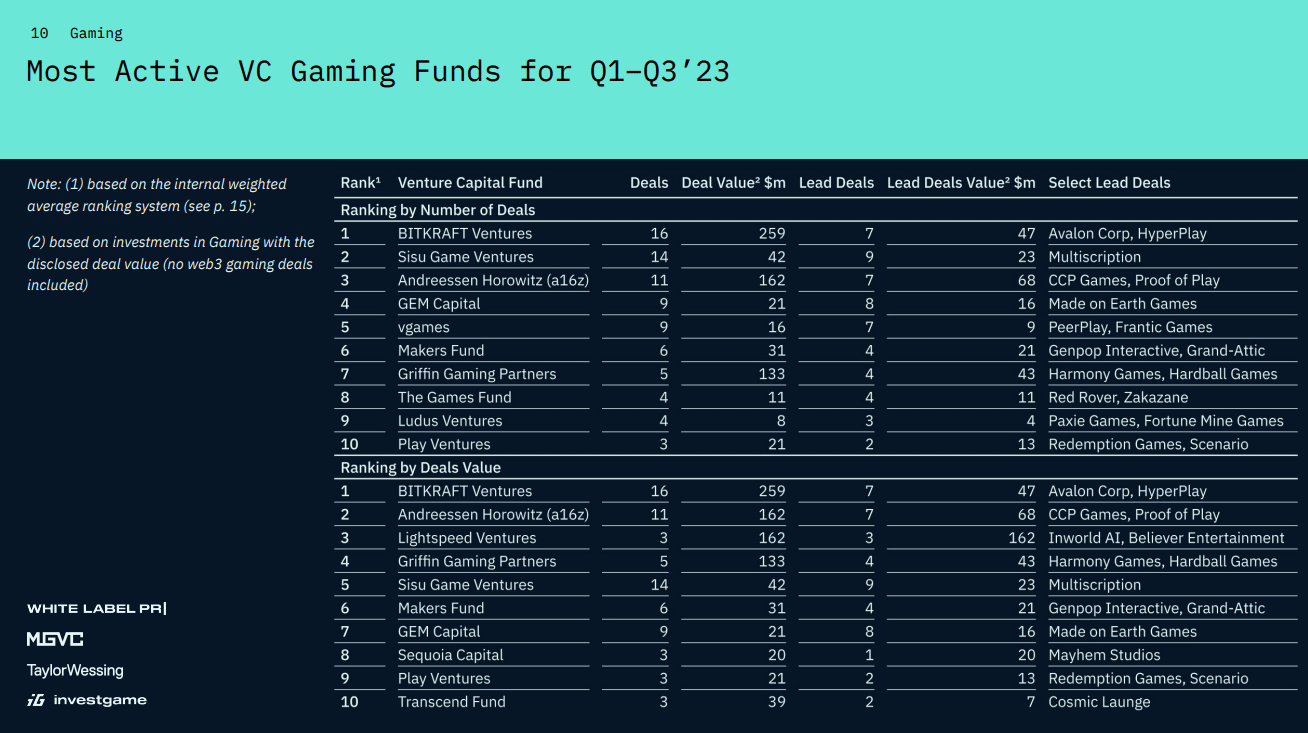

Trong kỳ báo cáo, quỹ BITKRAFT Ventures đầu tư nhiều nhất vào các nhà phát triển trò chơi, đạt 259 triệu USD. Quỹ này cũng thực hiện số lượng giao dịch lớn nhất là 16. Ba quỹ đứng đầu còn bao gồm: Sisu Game Ventures, Andreessen Horowitz và Lightspeed Ventures. Hầu hết các khoản đầu tư vốn mạo hiểm vào các nhà phát triển trò chơi đều đến từ Mỹ. Điều đáng chú ý là số lượng lớn các giao dịch ban đầu ở Maghreb và Trung Đông (MENAT) và sự gia tăng đầu tư vào các công ty khởi nghiệp ở châu Phi (trở thành khu vực hứa hẹn hơn cả châu Mỹ Latinh). Việc mua Activision Blizzard với giá 68,7 tỷ USD, sẽ chính thức hoàn thành vào quý 4 năm 2023, chưa được tính đến ở đây.

Biểu đồ (theo lượng đầu tư và số lượng đầu tư) của các quỹ đầu tư mạo hiểm sở hữu các công ty trò chơi. Ảnh: InvestGame.

Từ tháng 1 đến tháng 9 năm 2023, khối lượng M&A lên tới 8,5 tỷ USD, bằng số tiền đã chi cho các hoạt động sáp nhập vào năm 2020, nhưng thấp hơn 3,8 lần so với cùng kỳ năm 2021 và 2022. Bất chấp sự sụt giảm được quan sát thấy về các chỉ số, các nhà phân tích của InvestGame vẫn nhận thấy sự tăng trưởng về cơ cấu trong lĩnh vực này.

Trong ba quý đầu năm 2023, tổng số cổ phiếu trò chơi chào bán của công ty đạt 4 tỷ USD, tăng nửa tỷ USD so với cùng kỳ năm ngoái. Số lượng hoạt động cũng tăng lên từ 19 năm ngoái lên 30 năm nay. Năm nay, đợt phát hành lớn nhất hoàn toàn không phải là IPO. Ví dụ, Applovin đã đưa số cổ phiếu trị giá 1,5 tỷ USD ra thị trường dưới dạng cho vay tái cấp vốn. Đồng thời, không có đợt IPO nào đáng kể trong năm nay, không tính Azerion, có giá trị thị trường giảm từ 1,2 tỷ USD xuống 0,1 tỷ USD, và FaZe có giá trị giảm từ 0,7 tỷ USD xuống 18 triệu USD.

CÙNG CHUYÊN MỤC